どこかで投資について聞いたことがあるであろう単語…「iDeCo(イデコ)」「NISA」「つみたてNISA」。

でも、実際に調べてみると、

「iDeCoとNISAって何が違うの?」

「つみたてNISAって、今もあるの?」

「2024年から新NISAになったって聞いたけど、何が変わったの?」

と、よく分からなくなりませんか?

私も最初は分からなくて、つみたてNISAを始めるときにたくさん調べました。

ただ、ここで注意したいのが、2024年からNISA制度が新しくなっていることです。

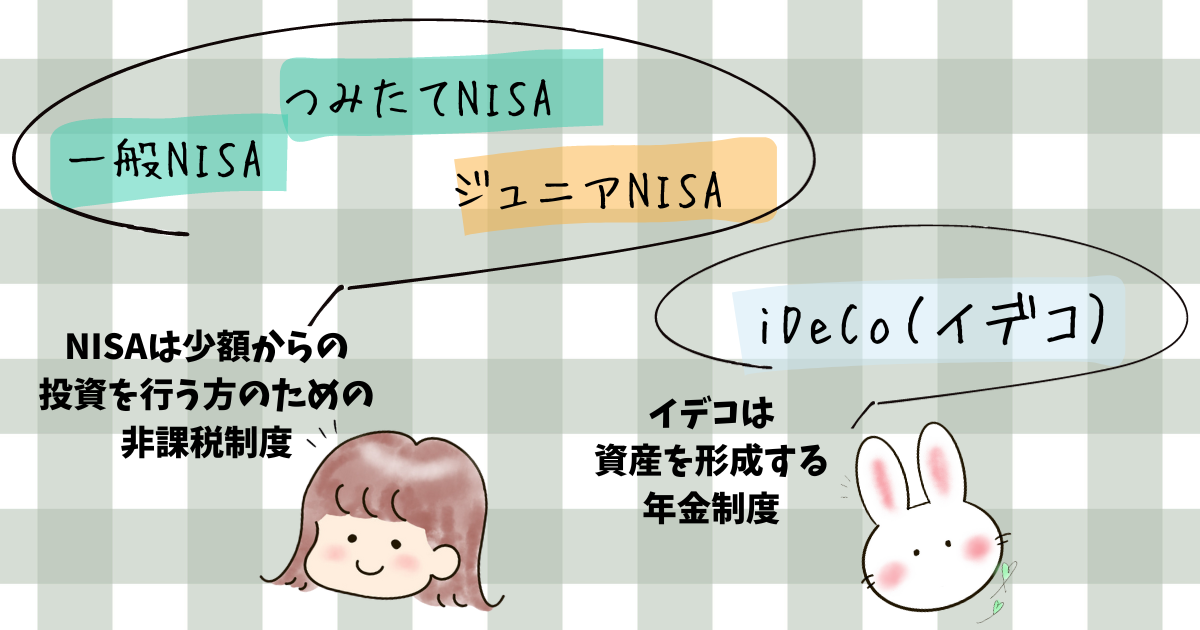

2023年までは「一般NISA」「つみたてNISA」「ジュニアNISA」という制度がありましたが、2024年からは新NISAに変わり、現在は「つみたて投資枠」と「成長投資枠」の2つを使う仕組みになっています。

この記事では、2026年現在の制度に合わせて、iDeCo・新NISA・旧つみたてNISAの違いを初心者向けに整理していきます。

つみたてNISAをしている主婦です。

少額で始めたつみたてNISAを約2年続けています。

つみたてNISAをしてみたいけれど自分にできるかな?

少額だとどんな感じになるのかな?

と悩んでいる方もいらっしゃると思います。

少しでも参考になったらいいなと思います!

私は楽天証券で積立NISAしていますよ。

- 投資はあくまでご自身の判断で行ってください

- 投資にはリスクが伴う場合があります

- 投資には余剰資金の使用をおすすめします

- 投資市場は予測不可能な変動が発生することがあります

- 投資の取引には手数料やその他の費用が発生することがあります

\私が使ってる楽天証券です・PR/

関連記事つみたてNISAの運用実績をブログで公開!【少額からの投資2年経過】

関連記事積立nisaの33333円って何の数字?【楽天証券で解説します】

iDeCoとNISAの違いをざっくり比較

まず、iDeCoとNISAはどちらも資産形成に使える制度ですが、目的や使い方が違います。

とても簡単に言うと、iDeCoは「老後資金を作るための年金制度」、NISAは「投資で得た利益が非課税になる制度」です。

| 制度 | 主な目的 | お金の引き出し | 税制メリット | 向いている人 |

|---|---|---|---|---|

| iDeCo | 老後資金づくり | 原則60歳まで引き出せない | 掛金が所得控除、運用益も非課税 | 老後資金を準備したい人、節税メリットを重視したい人 |

| NISA | 資産形成全般 | いつでも売却・現金化できる | 運用益が非課税 | 少額から投資したい人、自由度を重視したい人 |

| 旧つみたてNISA | 長期の積立投資 | 売却は可能 | 運用益が非課税 | 2023年までに利用していた人 |

iDeCoとは?老後資金を作るための年金制度

iDeCoと書いて「イデコ」と読みます。

iDeCoは、正式には「個人型確定拠出年金」といいます。

iDeCo公式サイトでは、次のように説明されています。

iDeCoは、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金は65歳になるまで拠出可能であり、60歳以降に老齢給付金を受け取ることができます。

つまりiDeCoは、老後のために自分で掛金を出して、自分で運用していく年金制度です。

iDeCoの主な特徴

iDeCoの特徴をまとめると、次のようになります。

ココがポイント

- 自分で掛金を出して、自分で運用する年金制度

- 原則として60歳になるまでは資産を引き出せない

- 掛金が全額所得控除の対象になる

- 運用益は非課税で再投資される

- 受け取り時にも一定の税制優遇がある

- 投資信託などで運用するため、元本割れする可能性もある

iDeCoの大きなメリットは、掛金が所得控除になることです。

たとえば、毎月掛金を出すと、その掛金分が所得控除の対象になるため、所得税や住民税の負担を軽くできる可能性があります。

一方で、iDeCoは原則60歳まで引き出せません。

ここはNISAとの大きな違いです。

iDeCoは2026年12月から制度改正予定

2026年現在、iDeCoは基本的に20歳以上65歳未満の公的年金の被保険者が対象です。

ただし、2026年12月からは制度改正が予定されています。

厚生労働省の資料では、2026年12月から、働き方にかかわらず70歳になるまでiDeCoに加入できるようになるとされています。

そのため、今後iDeCoを検討する場合は、最新の加入条件や掛金の上限を公式サイトで確認するようにしましょう。

NISAとは?投資の利益が非課税になる制度

では、NISAとは何でしょうか。

NISAは、投資で得た利益に税金がかからなくなる制度です。

通常、投資信託や株式などで利益が出ると、その利益には税金がかかります。

しかし、NISA口座で投資した場合、一定のルールの範囲内で得た利益が非課税になります。

2024年からNISA制度は新しくなった

2023年までは、NISAには主に次の3つがありました。

- 一般NISA

- つみたてNISA

- ジュニアNISA

しかし、2024年からは新しいNISA制度に変わりました。

金融庁の公式サイトでは、2024年からのNISAについて、つみたてNISAが「つみたて投資枠」に、一般NISAが「成長投資枠」に引き継がれたと説明されています。

現在の新NISAは、次の2つの枠で構成されています。

- つみたて投資枠

- 成長投資枠

この2つの枠は併用できます。

つまり、つみたて投資枠で毎月コツコツ積み立てながら、成長投資枠で一括投資や追加投資をすることも可能です。

旧つみたてNISAとは?現在は「つみたて投資枠」に引き継がれた制度

つみたてNISAは、2023年まで利用できた少額投資非課税制度です。

正式な表記は「つみたてNISA」でした。

つみたてNISAは、長期・積立・分散投資に向いた投資信託などを、毎月積み立てていく制度でした。

2023年までのつみたてNISAでは、年間投資枠は40万円、非課税期間は20年でした。

ただし、2024年以降、旧つみたてNISAで新たに買付することはできません。

金融庁では、2023年までの旧NISA制度で保有している商品については、2024年以降も非課税期間が終わるまで運用を続けられると説明されています。

旧つみたてNISAと新NISAのつみたて投資枠の違い

旧つみたてNISAと、現在のつみたて投資枠は似ていますが、投資できる金額などが変わっています。

| 項目 | 旧つみたてNISA | 新NISAのつみたて投資枠 |

|---|---|---|

| 利用できた時期 | 2023年まで | 2024年から |

| 年間投資枠 | 40万円 | 120万円 |

| 非課税保有期間 | 20年 | 無期限 |

| 購入方法 | 積立 | 積立 |

| 成長投資枠との併用 | 一般NISAとの併用は不可 | 成長投資枠と併用可能 |

旧つみたてNISAでは、一般NISAとどちらか一方しか選べませんでした。

一方、2024年からの新NISAでは、つみたて投資枠と成長投資枠を併用できます。

ここが大きな違いです。

関連記事自分は貧乏人かなって思う。余裕ない…でもつみたてNISAはやったほうがいいの?

旧一般NISAとは?現在は「成長投資枠」に引き継がれた制度

2023年までの一般NISAは、年間120万円まで投資でき、非課税期間は5年間という制度でした。

旧つみたてNISAよりも年間投資枠は大きい一方で、非課税期間は短い制度でした。

2024年からは、一般NISAの考え方は新NISAの「成長投資枠」に引き継がれています。

新NISAの成長投資枠は、年間240万円まで投資できます。

投資信託だけでなく、上場株式なども対象になります。

ただし、すべての商品が対象になるわけではなく、一部対象外の商品もあります。

新NISAの2つの投資枠

新NISAの2つの投資枠をまとめると、次のようになります。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 合計1,800万円 ※うち成長投資枠は1,200万円まで |

|

| 非課税保有期間 | 無期限 | 無期限 |

| 購入方法 | 積立 | 積立・スポット購入 |

| 対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託など |

つみたて投資枠は、名前のとおり積立投資向けの枠です。

成長投資枠は、積立でも使えますし、スポット購入のように好きなタイミングで一括購入することもできます。

ジュニアNISAはどうなった?

NISAには、以前「ジュニアNISA」という制度もありました。

ジュニアNISAは、未成年の子どものために利用できるNISA制度でした。

我が家でも、子ども名義でジュニアNISAを利用していました。

ただし、ジュニアNISAは2023年末で新規買付が終了しています。

現在、新しくジュニアNISA口座を開設して買付することはできません。

すでにジュニアNISAで保有している商品については、一定のルールのもとで非課税のまま保有できます。

iDeCoとNISAはどちらがおすすめ?

iDeCoとNISAの違いが分かってくると、

「結局、自分はどっちを始めたらいいの?」

と悩みますよね。

ここで大切なのは、どちらが絶対に正解という話ではないことです。

iDeCoにもNISAにも、それぞれメリットと注意点があります。

自分の年齢、収入、家計の状況、老後資金への考え方によって、向いている制度は変わります。

まずは生活費と余剰資金を確認する

一番大事なのは、投資に回しても生活に困らないお金がどれくらいあるかを確認することです。

iDeCoもNISAも、資産形成に役立つ制度ではあります。

でも、投資である以上、元本割れする可能性があります。

将来のために資産形成したい気持ちは、とてもよく分かります。

でも、毎日の生活が苦しくなってしまったら本末転倒です。

まずは生活費、 生活防衛資金、近いうちに使う予定のあるお金を分けて考えましょう。

自由に引き出せる安心感を重視するならNISA

NISAは、iDeCoと違って原則いつでも売却できます。

そのため、急にお金が必要になったときに現金化しやすいという特徴があります。

もちろん、相場が下がっているタイミングで売却すると損失が出る可能性はあります。

それでも、制度上「60歳まで引き出せない」という制限はありません。

そのため、

- まずは少額から投資を始めたい

- 将来使うかもしれないお金もある

- 自由度を重視したい

- 投資に慣れていない

という人は、まず新NISAのつみたて投資枠から検討しやすいと思います。

老後資金と節税メリットを重視するならiDeCo

iDeCoは、原則60歳まで資産を引き出せません。

その代わり、掛金が所得控除になるという大きな税制メリットがあります。

そのため、

- 老後資金として長く置いておけるお金がある

- 所得控除による節税メリットを重視したい

- 60歳まで使わない前提で積み立てたい

- 自分で老後資金を準備したい

という人は、iDeCoも選択肢になります。

ただし、iDeCoは加入資格や掛金の上限が人によって異なります。

会社員、自営業、公務員、専業主婦・主夫など、働き方によって条件が変わるため、必ず公式情報や金融機関の案内を確認しましょう。

iDeCoとNISAは併用もできる

iDeCoとNISAは、どちらか一方しか使えない制度ではありません。

条件を満たしていれば、iDeCoとNISAを併用することもできます。

たとえば、

- NISA:いつでも売却できる資産形成用

- iDeCo:老後まで使わない年金用

というように、目的を分けて使う考え方もあります。

ただし、無理に両方始める必要はありません。

まずは家計に無理のない範囲で、自分に合う制度を選ぶことが大切です。

関連記事つみたてNISAは借金ある人でも通る?やった方がいい?

iDeCoとNISA、旧つみたてNISAの違いを把握しよう!

今回は、iDeCo・NISA・旧つみたてNISAの違いについて解説しました。

最後に、この記事のポイントをまとめます。

まとめ

- iDeCoは、老後資金を作るための個人型確定拠出年金

- iDeCoは掛金が所得控除になるが、原則60歳まで引き出せない

- NISAは、投資で得た利益が非課税になる制度

- 2024年からNISAは「つみたて投資枠」と「成長投資枠」の2つになった

- 旧つみたてNISA・旧一般NISA・ジュニアNISAは2023年で新規買付終了

- 新NISAでは、つみたて投資枠と成長投資枠を併用できる

- 自由度を重視するならNISA、老後資金と節税を重視するならiDeCoを検討しやすい

iDeCoもNISAも、将来のお金を考えるうえで役立つ制度です。

ただし、どちらも投資である以上、元本割れのリスクがあります。

また、制度内容は改正されることもあります。

始める前には、金融庁、iDeCo公式サイト、利用する証券会社などの最新情報を確認してくださいね。

自分の生活に無理のない範囲で、少しずつ資産形成について考えていきましょう。

\私が使ってる楽天証券です・PR/

関連記事つみたてNISAの運用実績をブログで公開!【少額からの投資2年経過】

関連記事積立nisaの33333円って何の数字?【楽天証券で解説します】