つみたてNISAで1000円や5000円の少額は意味ないですか?

つみたてNISAで少額ってあんま意味ないのかな?

積立NISAで1000円や5000円の少額だと、一年でもそんなに貯まらないのは想像できるし、してもしなくても変わらないかな?

そんな風に悩むのってあると思うんです。

私はつみたてNISAを2年ほど5500円とか6000円で始めました。

この辺りについて、お話ししていきますね。

少額投資に興味のある人は読んでみてね!

つみたてNISAをしている主婦です。

少額で始めたつみたてNISAを約2年続けています。

つみたてNISAをしてみたいけれど自分にできるかな?

少額だとどんな感じになるのかな?

と悩んでいる方もいらっしゃると思います。

少しでも参考になったらいいなと思います!

私は楽天証券で積立NISAしていますよ。

- 投資はあくまでご自身の判断で行ってください

- 投資にはリスクが伴う場合があります

- 投資には余剰資金の使用をおすすめします

- 投資市場は予測不可能な変動が発生することがあります

- 投資の取引には手数料やその他の費用が発生することがあります

\私が使ってる楽天証券です・PR/

関連記事楽天証券でのつみたてNISAの始め方!【初心者でもスマホで楽天銀行でできる】

関連記事【2026年5月】楽天証券のつみたてNISAキャンペーン情報!【口座開設したい!】

関連記事つみたてNISAの運用実績をブログで公開!【少額からの投資2年経過】

つみたてNISAで1000円や5000円の少額が意味ないことないと思う!

つみたてNISAを始めたらお金、増えるかなぁ…!!

そんな気持ちで2年前の私は積立NISAについて調べていました。

子供のこともあるし、生活費もいるし、そんなに沢山つみたてNISAできない、、そこで1000円で考えてみました。

1000円×12ヶ月=12,000円。これだといくらここに投資で利益が出て、つみたてNISAだったら受け取るときに税金が掛からずに受け取れたとしても10年後で12万円+利益分。

20年後は24万+利益分。

では、5,000円で考えてみますね。

5000円×12ヶ月=60000円。10年で60万円。

ここに利益が出たとしたら…60万円+利益分。

20年後は120万+利益分。

私は5500円、余裕が出てきたら6000円、慣れてきたら10000円と、少しずつ増やしながら投資しています。

月に10000円バージョンでシミュレーションしますね。

10000円×12ヶ月=12万円。

これを10年で120万円+利益分。

20年で240万+利益分。

つみたてNISA少額シミュレーション

月に1000円を20年つみたてNISAする→24万円+利益分

月に5000円を20年つみたてNISAする→120万円+利益分

月に10000円を20年つみたてNISAする→240万円+利益分

毎月、出た利益(利回り何%というもの)は、再投資型で設定しておくことが重要です。

そうすると、元金の例えば1000円に、利回りで出た利益分も入って、再投資に回ります。

もちろんこれは、うまくプラスに転じている場合の計算なので、貯金じゃなくて投資なので絶対では無いです。

ですが、つみたてNISAはドルコスト平均法という、時間をかけてゆっくり増えていく投資法です。

速攻で一気に爆発的に儲かったりしません。

なので、ゆっくり&うまくドルコスト平均法でいくことを考慮して、、だいたいこういった流れが予想できるんです。

もちろん普段の今の生活が大事です。

ちょっと「いいかも?!」と思ったら始めてみるといいですね!

関連記事【2026年5月】楽天証券のつみたてNISAキャンペーン情報!【口座開設したい!】

関連記事自分は貧乏人かなって思う。余裕ない…でもつみたてNISAはやったほうがいいの?

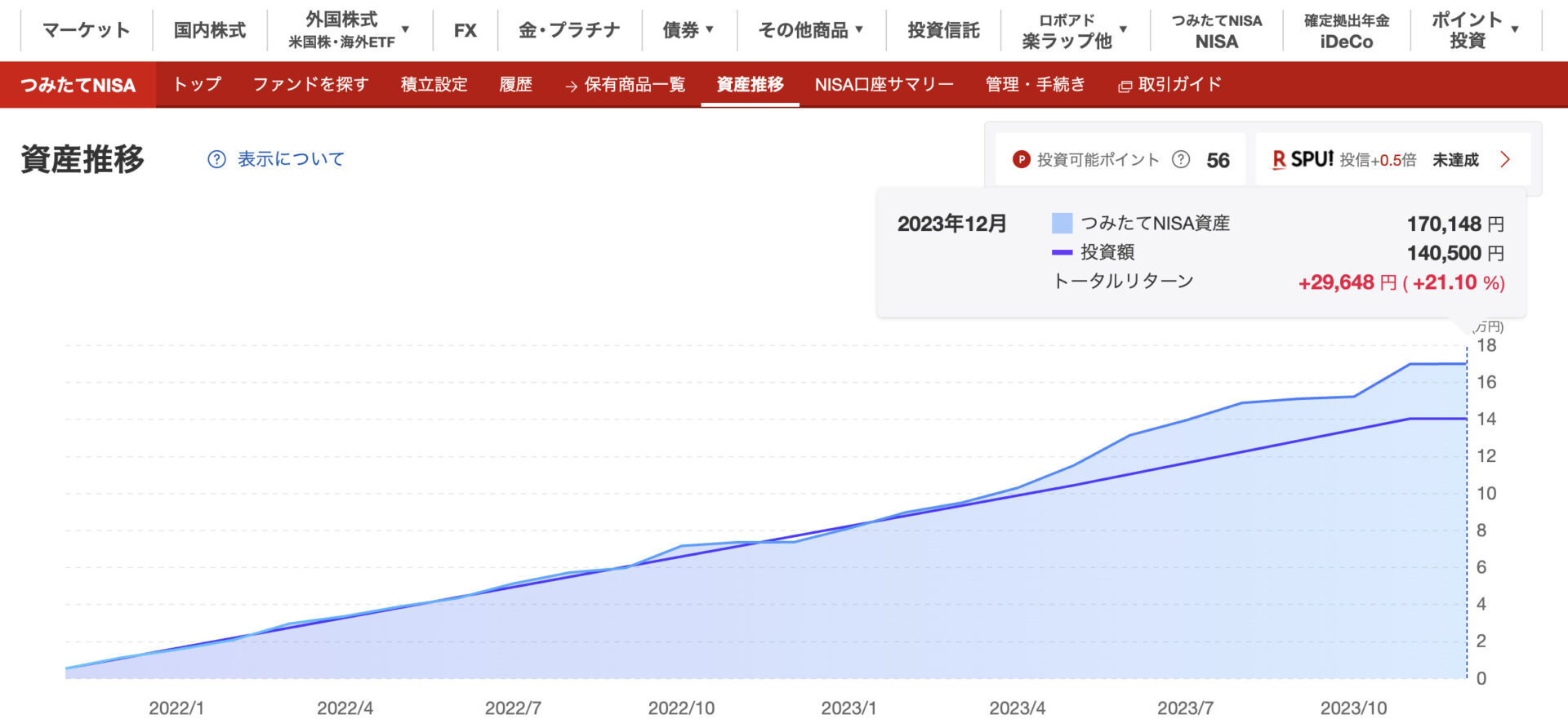

私は実際につみたてNISAで5000円程度の少額から始めた

私は最初は投資ってなんだか怖いし、口座開設もあたふたで、ダッシュボードの見方さえ分からない感じでした。

これは5000円から(正確には5500円だったかな…)始めて、徐々に増額していっているのですが、だいたい投資額よりも29,648円増えたね、という見方です。

少額投資で恥ずかしいけれど、もし1000円でも5000円でも始めていなかったら、、

今日もしここで利確するとしたらですけど、少額でもやっていなかったらこの約29000円さえも受け取れなかったことになりますよね。

私は楽天証券を使っているので、楽天証券の画面しかないから、楽天証券での説明にどうしてもなっちゃうのですが

貯まったポイント(今日56ポイントしかなくて恥ずかしい!)もつみたてNISAに回せるんです。

ちゃんと購入・売却履歴の画面で、どれだけポイントがつみたてNISAに充てられたかもわかります!

なので、こういった実体験をもとにお話すると、少額でも、1000円や5000円でも、つみたてNISAをやっておいたら今日現在の私は「やっててよかった♪」という感想になります。

\私が使ってる楽天証券です・PR/

もし年間40万つみたてNISAするんだったら20年後はどんな感じになる?

もし40万円をつみたてNISAするんだったら20年後にはどんな感じになっているか?を言いますね。

まず、この40万円って、年間に2023年末までのつみたてNISA年間投資上限額の40万円だと仮定します。(月に33,333円だと思います)

この辺りも2024年からの新NISAでは変わってきますが、ざっくりと知りたいと思うので!

40万円×20年=800万円+利益分。となります。(あくまで予想です)

年利何%かというところは「絶対こうです」ということってできないと思うのです。つみたてNISAの平均利回りって公表されていないと思います。

自分の購入しているeMAXIS Slim 米国株式(S&P500)だと、今21%とかなので、平均的につみたてNISAの商品は高めの利回りかなって感じます。

月によって変動するので、その平均値を計算するんですけど、13%の月も21%の月も17%の月もありました。

でも平均的に高いなとは思います!

なので、この利回りの数字を掛けてもらうと…大体いくらになりそうか分かるかなと思います(あくまで2023年12月のS&P500の平均値からの発言です)

iPhoneの電卓で計算するときは…投資金額×利回りの数字→%ボタンを押す→=ボタンを押す

関連記事積立nisaの33333円って何の数字?【楽天証券で解説します】

関連記事楽天証券でのつみたてNISAの始め方!【初心者でもスマホで楽天銀行でできる】

少額で1000円や5000円からでもつみたてNISAすれば変わってくると身をもって体感した!

1円でも、大事にする気持ちって大事ですよね。

今やお財布に入れておくと使っちゃうか、もしくは預けていても増えない時代です。

つみたてNISAって一番自分が動かないといけなくて大変なのって最初の口座開設の時の提出書類を揃える時だけなんです。

これ、ほんとです!!

ネット証券だったらなおのことです。

ここを越えちゃえば、1000円、5000円からの少額投資でも雪だるま式に増えていくので(増えていくことを願って)時々ダッシュボードを見に来ればいいと思います。

考え方としては、今のあなたの年齢に10年後、15年後といったちょっと長めのスパンで、老後の資産形成として「自分何歳になってるかな」と照らし合わせてみたら、少額でも始めたほうがいいかも?となるかもしれません。

\私が使ってる楽天証券です・PR/

【2026年5月】楽天証券のつみたてNISAキャンペーン情報!【口座開設したい!】

関連記事楽天証券のつみたてNISAでデメリットはあるの?【気になるから知りたい】

関連記事つみたてNISAの運用実績をブログで公開!【少額からの投資2年経過】