積立NISAって今からだと遅い??

2024年になって新NISAになって、それでもまだ気になっているんだけど…始めるのはもう遅いのかな。

周りに積立NISAをしている人がいないと、なかなか実感が湧きにくくてSNSやネットの世界だけのものだと思ってしまいがちですね。

ですが筆者は個人的な感想なのですが、積立NISAは今からでも遅くないと思いました。

この記事では、筆者が実際に積立NISAをやってみて、今からでも遅くないと思った気持ちをリアルに書いていきます。

つみたてNISAをしている主婦です。

少額で始めたつみたてNISAを約2年続けています。

つみたてNISAをしてみたいけれど自分にできるかな?

少額だとどんな感じになるのかな?

と悩んでいる方もいらっしゃると思います。

少しでも参考になったらいいなと思います!

私は楽天証券で積立NISAしていますよ。

- 投資はあくまでご自身の判断で行ってください

- 投資にはリスクが伴う場合があります

- 投資には余剰資金の使用をおすすめします

- 投資市場は予測不可能な変動が発生することがあります

- 投資の取引には手数料やその他の費用が発生することがあります

\私が使ってる楽天証券です・PR/

関連記事楽天証券でのつみたてNISAの始め方!【初心者でもスマホで楽天銀行でできる】

関連記事積立nisaは貧乏人でもやった方がいいの?【余裕ない…でも気になる】

積立NISAは今からじゃ遅い?|継続してきた結果を公開します

私は楽天証券で積立NISAを少額で行ってきました。

2021年11月から5,500円で始めて、段階的に増額して2024年11月で3年になり、月の投資額は11,000円になるのですが、満額投資してきた人達に比べたらしょぼいですね、、

まずは今月までのその結果を公開します。

2024年11月現在で385,831円で、このうちの+120,331円は勝手に増えたものです!!!!

こちらの記事にも、過去の経過が書いてあります。

つみたてNISAの運用実績をブログで公開!【少額からの投資2年経過】

eMAXIS Slim 米国株式(S&P500) 10000円分

eMAXIS Slim バランス(8資産均等型) 1000円分

今は投資しています。

最初は5,500円→6,000→10,000→11,000円と、毎月の金額を少しずつ増やしてきました。

ほんと、貧乏人だったので余裕なんて無かったし、なんなら毎月使っちゃいたいと思っていました。

ちなみに借金もあったので通るか分からなかったんです。

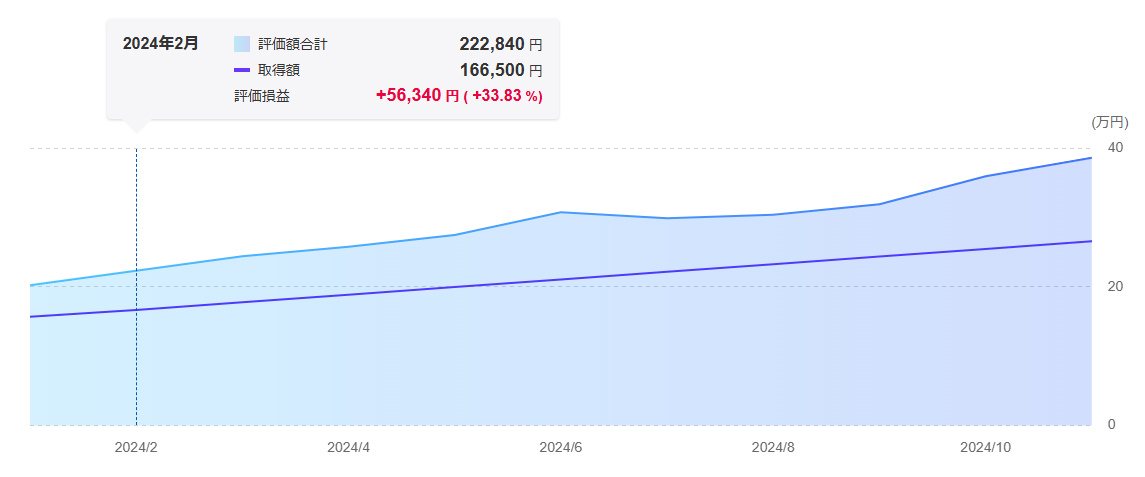

途中経過を掲載しますね。

今年の初め頃、2024年2月はこんな感じでした。56,340円増えていますね、

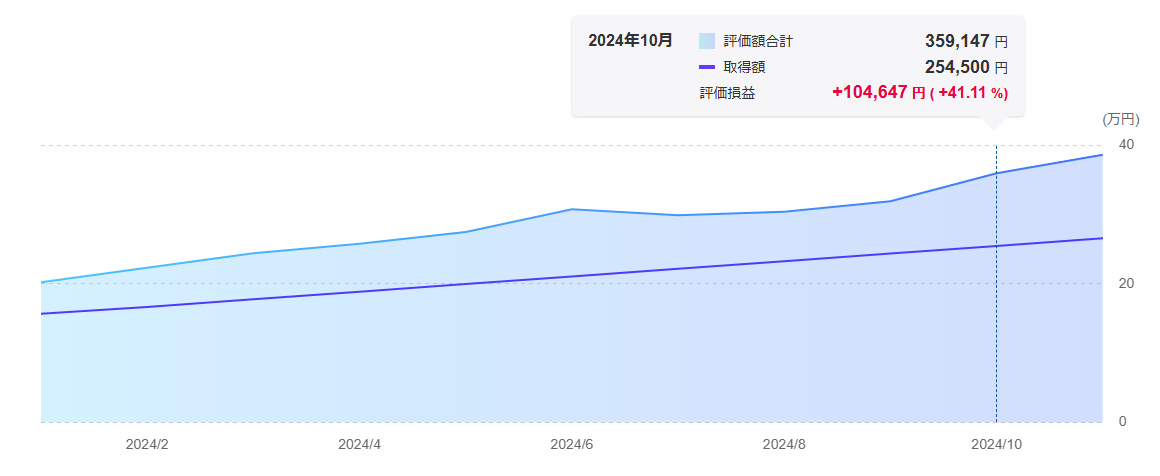

次は先月の表です。

なぜわざわざ先月の表を掲載するかというと、11月は選挙があったりして特別に株価が動いたかもしれないからです。(米国株を積立NISAしているので)

なので、それまでの感じを載せますね。

10月の時点では254,500円積み立てていて、104,647円は増えています!!!!

嬉しいです。

なので合計359,147円になっていました。

積立NISAは今からじゃ遅い?|おすすめの時期とタイミングは?

私は実体験から、おすすめの始めるタイミングは「思い立った今」だと思っています。

最初の手続きさえ済んでしまえば、あとは毎月クレジット決済で勝手に進みます。(私がやっている楽天証券の場合)

何でもですが、後になって「あの時やっておけば良かった…」と後悔しやすいのは、やっていたら成果が出ている人を見たから、ですよね。

いつでも引き出すことはできるので、気楽に始めてもいいのでは?と思えています。

関連記事楽天証券でのつみたてNISAの始め方!【初心者でもスマホで楽天銀行でできる】

関連記事積立nisaは貧乏人でもやった方がいいの?【余裕ない…でも気になる】

積立NISAは今からじゃ遅い?|おすすめの証券口座は?

個人的には楽天証券、おすすめです。

他のSBI銀行やら使ったことがないので分からないのですが、私は楽天で良かったと思うのは、ポイントが投資に回せる様になったこと!これ大きいです!

今までコンビニでポイント期限が切れる前に使ってたんですが、投資に充当できるので現金やクレジット決済の金額が軽減できます。

最近ではどこもサービスって充実しているので、好きなところで開設でいいと思います。

クレジットカードを持っている所で揃えると、ポイント還元があるので、楽かも‼

関連記事楽天証券で口座開設する時の必要書類が知りたい【スマホでやるのがめちゃ便利です!!】

関連記事積立NISAで1000円や5000円の少額って意味ないのかな?【そんなことないです】

積立NISAは今からじゃ遅い?|まとめ

積立NISAは今からじゃ遅いのかな?と私も思いました。

でも、3年少額ですが積立NISAをしてみて、新NISA移行も経験していますが、長期で増やすという考え方でいけば、個人的にはやっておいてよかったし、たかが5,000円で恥ずかしいとか、やっても意味ないと言って使っちゃわなくて本当に良かったと思っています。

40歳で始めたとしても65歳までで考えたら25年ありますよね。

その間にも世界情勢も何がどうなるかわからないことですから、大きく悪くなるリスクももちろんありますけど、大きくリターンがあるかしれない、ということも無視できないなと思います。

増え方も複利で増えていくものなので積み立て金額が多くなっていけばその分、増え方も右肩上がりのはずです。

積立NISAってiDeCoと違って好きなときに引き出していいので、途中でどうしても困っちゃったら出せば良いくらいの気分でやっています。

その方が始めやすいと思いますね。

まずは最新情報を公式サイトでチェックしてみてください。

\私が使ってる楽天証券です・PR/

関連記事楽天証券でのつみたてNISAの始め方!【初心者でもスマホで楽天銀行でできる】

関連記事積立nisaは貧乏人でもやった方がいいの?【余裕ない…でも気になる】